Ukoliko vam se dogodilo da ste kao vozač motornog vozila oštetili (npr. neopreznim parkiranjem) drugo vozilo i namjerno ili nenamjerno napustili mjesto nezgode i naknadno vas proglase krivim, na temelju neke snimke kamere ili svjedoka, može se dogoditi da ostanete dužni platiti cijeli iznos štete.

U članku 24. Zakona o obveznim osiguranjima u prometu stoji gubitak prava iz osiguranja, između ostalog i ako vozač napusti mjesto nesreće bez da je o tome obavijestio oštećenog, policiju ili napravio europsko izvješće sa oštećenim. Na temelju ovoga članka može doći do prekršajne i kaznene odgovornosti, prekršaj je kod manjih oštećenja.

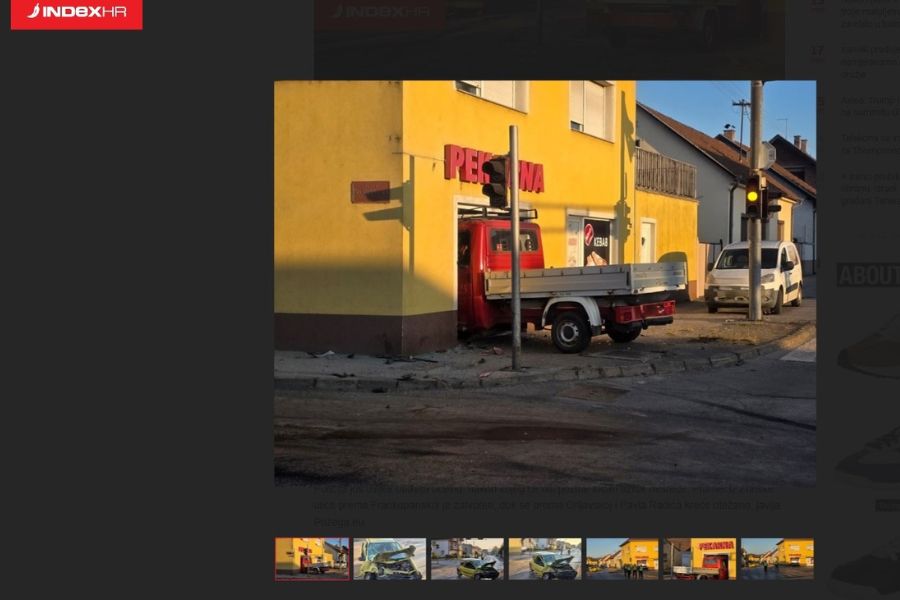

Vozač je bio neoprezan, nije primjetio da je oštetio drugo vozilo kod vožnje unazad. Nadzorna kamera je policiji olakšala posao. Epilog je prekršajni nalog i regresno potraživanje od strane osiguranja ( jer su oni podmirili štetu prema oštećeniku).

Ako oštetite neko vozilo na parkingu, oštećenje nebi trebalo biti preveliko i skupo, ali svakako je najbolja i za vas najjeftinija opcija prijaviti štetu po polici automobilske odgovornosti.

foto: Unsplash